6月2日,A股三大指数早盘走势分化,沪指横盘震荡,创业板指(399006.SZ)涨超2%。盘面上,AI算力硬件大幅反弹,CPO、光纤、MLCC等领涨,半导体板块回暖,存储芯片、先进封装等走强;跌幅方面,昨日强势的AI应用集体回调,传媒影视领跌,新能源板块走低,风电、光伏板块震荡下挫。微盘股指数跌超3%,两市超4000股下跌。

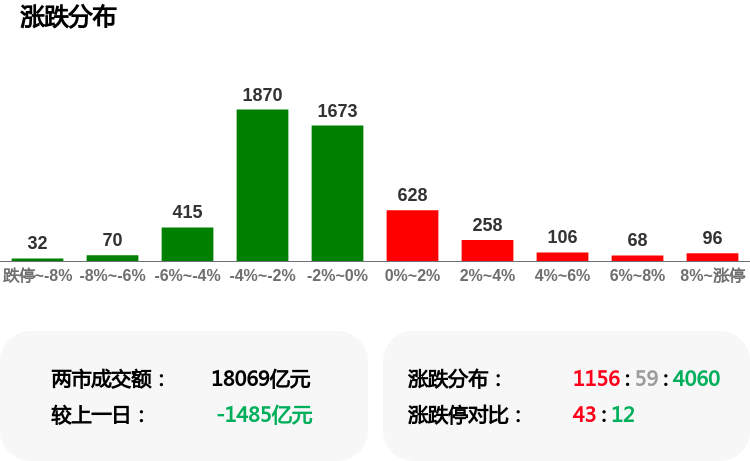

截至午盘,上证指数(000001.SH)下跌0.04%,报4056.24点;深证成指(399001.SZ)上涨0.96%,报15487.63点;创业板指上涨2.15%,报4035.93点;科创50上涨1.39%,报1686.82点;北证50下跌0.12%,报1248.25点,两市成交合计18069.34亿元。 板块涨跌幅方面,通信设备、电子元器件、半导体等涨幅居前,文化传媒、新能源、休闲用品等跌幅居前。

板块涨跌幅方面,通信设备、电子元器件、半导体等涨幅居前,文化传媒、新能源、休闲用品等跌幅居前。

(来源:wind)

(来源:wind)

个股表现方面,上涨1156家,下跌4060家,平盘59家;其中涨停43只,跌停12只。

兴银基金表示,经过过去两年的快速上涨后,AI产业投资正在从“主题投资阶段”逐步进入“产业验证阶段”。当前整体板块估值已不低,因此未来投资需要更加重视风险控制。

除了硬件端外,同样看好AI应用领域未来的发展机会。虽然目前应用端整体仍处于早期阶段,但企业级软件、AIAgent、智能终端、机器人(300024.SZ;H30590.ZZ)等方向已开始出现商业化落地迹象。随着模型能力持续提升和使用成本不断下降,未来AI价值创造有望逐步从基础设施向应用层扩散。

CPO概念盘中震荡反弹,源杰科技(688498.SH)、光库科技(300620.SZ)双双涨超10%,联特科技(301205.SZ)、联讯仪器(688808.SH)、东山精密(002384.SZ)、新易盛(300502.SZ)均涨超6%。

消息面上,机构指出,算力板块长期演进逻辑并未动摇,随着时间进入6月,2027年光模块需求预期正加速明朗,而此前制约交付的上游核心器件缺料问题也逐步迎来改善拐点,龙头厂商的产能与业绩弹性有望加速释放。

PCB概念盘中持续反弹,鹏鼎控股(002938.SZ)反包涨停,鸿仕达涨超10%,宝鼎科技(002552.SZ)、民爆光电(301362.SZ)、兴森科技(002436.SZ)、沪电股份(002463.SZ)、景旺电子(603228.SH)等跟涨。

消息面上,据IDC披露,2026年全球AI服务器出货量预计突破200万台,直接拉动高端PCB需求增长超110%,单台AI服务器PCB价值量达普通服务器的近10倍。

短剧游戏板块大幅回调,天娱数科(002354.SZ)跌超9%,中青宝(300052.SZ)、浙文互联(600986.SH)、蓝色光标(300058.SZ)等跟跌。